让不懂建站的用户快速建站,让会建站的提高建站效率!

配资专业炒股配资门户

配资专业炒股配资门户

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

CFC商品策略考虑

考虑员 |中信建投期货考虑发展部 陈家谊

考虑助理|中信建投期货考虑发展部 谢明妍

摘录

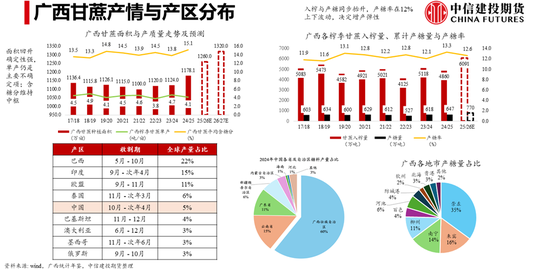

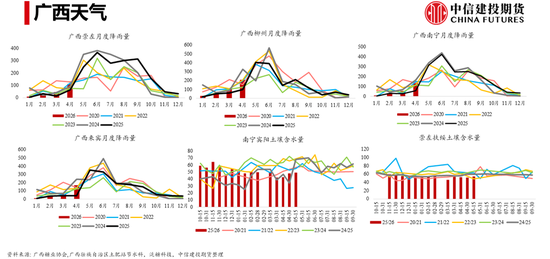

2026年5月25日至29日,咱们探望广西柳州、宾客、南宁、崇左四个白糖主产区,调研遮掩糖业集团总部、中枢糖厂、当代化教悔基地及交割库。详细糖厂反馈与田间不雅察,本年广西甘蔗出苗情况为频年最好。糖厂多数合计,自播撒以来光照、温度与降雨匹配度较高,故意于出苗与前期滋长;尽管4月降雨偏少,但5月以来降雨握续、泥土墒情快速规复,蔗苗长势欢叫,多位一线处置者评价为“从业数十年来最好的苗情”。

在退桉还蔗、退果转蔗以及部分“旱改水”奏效欠安区域回流种蔗等身分带动下,新榨季面积扩展详情趣较强。若后期无显耀顶点天气扰动、单产与产糖率督察较高水平,2026/27榨季广西产糖量存在冲击800万吨的可能。跟着国内食糖自给率抬升,国内供需对价钱波动的讲解力有望增强,白糖订价权重或进一步向“内盘本人供需”歪斜。

但在5月时点,面积与苗情尚不足以平直外推最终增产幅度,仍需要点追踪7—9月主滋长期的降雨发扬。除天气外,暖冬配景下螟虫等病虫害更早发生、范围更大;访佛“严禁毁灭蔗叶”计谋,虫卵越冬基数与防控压力上涨,或成为制约产量完结的要害变量。同期,地租与东谈主工砍成绩本高企挤压利润,机械化替代受含杂率扣款、行距不匹配与地形碎屑化限定短期难以缓解;现货贴水下糖厂注册仓单能源偏弱、出库更趋“有价即走”,中游“蓄池塘”作用旯旮松开,末端铺张的真正规复仍待夏日旺季进一步考证。

一、教悔面积:计谋与经济双重驱动,新榨季迎来详情趣扩展

从本次调研遮掩的糖厂看,新榨季甘蔗面积扩展具备多数性,单厂对应的扩展规模多联结在5,000—20,000亩区间。若以平均单厂扩展10,000亩作静态估算,联结广西约73家糖厂的行业结构,新榨季全区新增面积臆度在60万—70万亩。以正长年成单产5.2吨/亩、2025/26榨季广西平均产糖率12.63%测算,上述新增面积对应糖增量约40—50万吨,意味着广西产糖量在面前约770万吨的基数上持续抬升具备施行基础。(注:该测算仅行为增量量级的静态参考,最终产量完结仍需依赖主滋长期天气与田间处置水平。)

本轮教悔面积扩展的中枢能源主要来自三方面:

1)“退桉还蔗”:仍为最主要增量着手,但旯旮红利趋弱

调研涌现,“退桉还蔗”已经最中枢的增量着手,但其旯旮开释已显着放缓,后续增量空间趋于收窄。短期驱动来自木料商场下行拉大收益落差:桉树价钱由约1,000元/立方米下落至500元/立方米,按4—5年轮伐周期计,桉树亩均净收益由5,000—6,000元降至约2,500—3,000元,教悔报告显着下滑,削弱了桉树相对甘蔗的经济劝诱力,推动农户商场化转种。调研中某糖企反馈,即便本年处所清桉力度有所松开,但受蔗桉收益差驱动,农户自愿退桉,公司退桉还蔗面积仍超2万亩。

但从中长期看,相接数年的联结清退使可转出的桉树林地资源趋于穷乏,多家糖厂与下层农务东谈主员直言“地皮后劲基本用完”。与此同期,部分糖企改扩种补贴收缩(如桉改补贴较前年850元/亩显着下调)亦反应计谋红利旯旮松开。此外,还需温雅桉树相对甘蔗的“契机成本上风”:五年一收、处置疏漏、用工强度低;而甘蔗教悔劳能源以“60后”“70后”为主,老龄化趋势显着。详细判断,退桉还蔗带来的面积扩展窗口期或者率在改日1—2年内触顶,尔后广西甘蔗面积增长斜率或将显耀放缓。

2)“果树转蔗”:生果景气下行推动地皮回流,高值作物威迫合座可控

“退果转蔗”及竞争作物回流组成面积扩展的第二大着手。调研反馈,柑橘等巨额生果在供给多余访佛病害扰动下多数承压,沃柑收购价由岑岭期5—6元/斤跌至1—2元/斤,果园退出与改种甘蔗加快。崇左等主产区部分香蕉地亦在退出,但受钢架、滴灌等基建插足尚未摊销及高地租公约不断,节律相对偏慢;在较高补贴推动下仍存在一定潜在转蔗空间。

比拟之下,药材、罗汉果、百香果等高价值作物亩均产值虽高,但多数呈现“高风险、高波动、销路不恰当”的特征,难以形成握续的大规模扩展。甘蔗在“糖厂保底收购、收益相对恰当”的机制支援下,仍具更强的抗风险劝诱力,合座替代威迫可控。

3)“旱改水”神志回流:甘蔗“保底收益”对低效粮田的商场化替代

“旱改水”原为汲引食粮产能的计谋神志,但部分心志在落地中濒临水利配套不足、工程鞭策不足预期及收益显耀偏低等问题,激勉还流种蔗风物。调研中某糖企下层农技东谈主员反馈,当地最早波及约3万亩的旱改水神志,现在已有近2万亩从头种回甘蔗,回流比例接近2/3;且神志规模多在1,000—3,000亩,体现回流呈现“成片区、规模化”的特征。

诱因主要在于:部单干程停滞导致地皮撂荒;灌溉水源不恰当、配套不足影响稻作相接性;以及水稻收益显耀低于甘蔗(甘蔗具备糖厂保底收购),农户在收益比较下取舍回流。补贴结构亦从侧面印证“熟地改种”的成本更低:平素旱田/水田改种甘蔗补贴(约300元/亩)显耀低于清退桉树或果树(约700元/亩),在较低补贴下仍能推动回流,阐发甘蔗对低效田块的商场化替代能源较强。

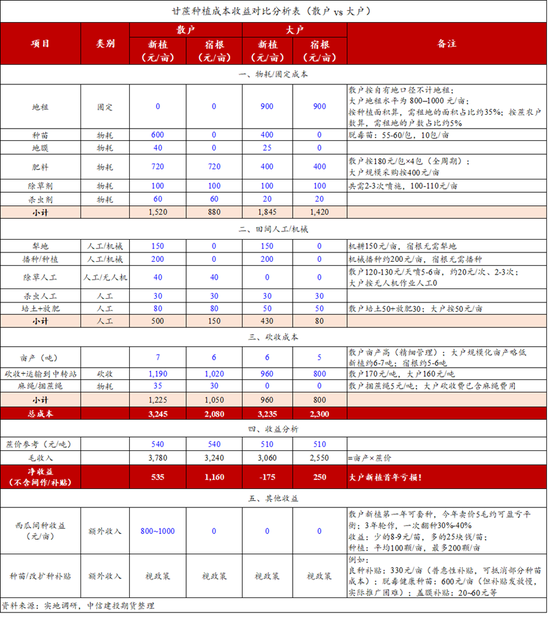

二、教悔结构与成本收益

1. 教悔结构:散户占比高,大户“规模上风”被地租挤压

广西蔗区仍以散户为主:50亩以下散户约占总面积65%,50亩以上大户约占35%;若按户数口径,大户约占5%。两类主体权术特征各别显着:

散户多为自有地皮,时时不计地租;田间处置更详尽、单产略高。但农资采购偏零碎、砍收多自行组织,对农资与用工价钱波动更明锐,成本恰当性相对弱。

大户以租地规模化权术为主,在农资集采、机械化功课与砍收组织上具备议价上风,可变成本更可控。但地租为刚性支拨(全区多在800—1,000元/亩),糖价下行周期中对利润挤压突出——柳州某集团成本数据涌现,大户前年在各项补贴加握后仍损失约100元/亩。

同期,蔗区劳能源握续老龄化,教悔主力多为“60后”“70后”。有糖厂慎重东谈主判断,50岁后从事重膂力农活意愿显耀下降,“现存劳能源或仅能支援约5年”。因此,大户在应付劳能源短缺上具备长期上风,但前提是机械化率握续汲引。

2. 成本收益分析

基于多方调研,散户与大户(新植/宿根)的详细成本收益估算见下表。主要成本项如下:

1)地租(大户刚性支拨):区域分化显着,宾客约700元/亩,南宁约800元/亩,崇左约900—1,000元/亩。退香蕉地因原公约地租较高(多数1,000—1,300元/亩),转蔗后地租成本可达1,300元/亩。部分外来成本“下乡包地”曾推高局部地租(柳州有成本以1,200元/亩拿地后因效益欠安退出),但成本落潮后地租回落仍需时辰。

2)农资:钾肥/二铵领涨,大户锁价 vs 散户随买

农资涨价是本年教悔端的突出变量。结构上尿素等氮肥价钱相对恰当,磷肥中二铵涨幅更为显着(同比约30%);钾肥饱胀价钱由2,000—3,000元/吨上行至3,000—4,000元/吨。折算到用肥成本,每亩约多支拨80元,同比增幅约15—20%。

大户与散户分化显着:大户通过“集采年销”提前锁价——崇左某糖企数据涌现,前年集采价约2,600元/吨,春节前锁定2,800元/吨(涨幅不到10%),而春节后商场价已至3,300元/吨(涨幅近20%),大户每亩用肥成本可遏抑在450元足下。散户则多为随用随买,难题锁价工夫,零卖价钱波动冲击更平直。部分糖企以自有肥料厂赊销缓解压力(某集团年赊销量超10万吨,下个榨期从蔗款扣回),但并非通盘企业具备该条目。

3)砍收(最大成本项):东谈主工价钱季节性波动显耀

东谈主工砍收是甘蔗教悔中最大的单一成本项,且季节性特征显耀。宾客调研涌现,开榨前期用工相对充裕,砍工约110元/吨;清后光因劳能源回流不足,砍工抬升至150元/吨,且后续仍有上行压力——一线多数反馈“到10月份更贵,后半年更难请”。

按5吨/亩单产、砍工110—150元/吨测算,仅砍收东谈主工费约550—750元/亩;若进一步访佛装车、运载等次序,收获关系成本将显着抬升。与此同期,劳能源握续老龄化、年青东谈主不肯从事砍蔗导致“用工荒”加重;坡地与碎屑化地块受地形限定难以开展斡旋功课或机收替代,仍高度依赖东谈主工,从而进一步推高实质成本。

三、天气与厄尔尼诺:要点温雅7—9月

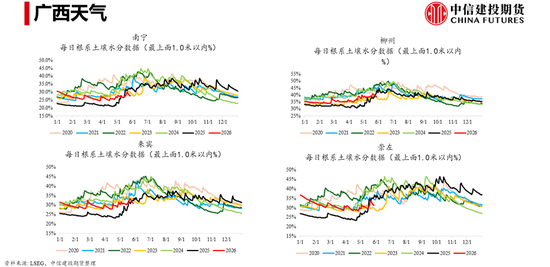

截止现在,广西蔗区水热条目合座匹配较好,虽4月阶段性偏干,但5月以来降雨加多促使墒情诞生较快,甘蔗长势偏旺。然而,从苗情向好到最终单产完结仍存在要害窗口,7—9月主滋长期将是决定2026/27榨季产量的主导阶段,需要点追踪“降雨—高温”组合发扬;若偏旱与高温握续并延迟至10月,将对中后期滋长及糖分积蓄形成显着扰动。

就厄尔尼诺影响而言,其对广西的作器用有高度概略情趣与区域各别性,且与台风、病虫害及田间处置等身分互相交汇,难以浮浅线性外推。历史上确有减产前例可循,如2020/21榨季全区单产一度偏低(约3.6吨/亩),2022/23榨季柳州部分区域亦反馈减产进步30%。

尽管频年广西抗旱基础设施握续完善,滴灌、水肥一体化等遮掩率汲引(如崇左部分规模化教悔区已达约30%),在一定程度上增强了抗旱韧性;但若出现握续性顶点干旱并导致水库水位显着下行,灌溉保险仍可能发生阶段性“失效”,从而放大减产风险。比拟之下,外洋端的供给风险更为直不雅:商场对印度季风偏弱与推迟的预期正趋于一致(季风降雨预测下调至长年均值的90%隔壁且登陆推迟),其潜在减产对外盘供遴荐商场情谊的扰动也更为明确。

四、机械化与产业链痛点

广西甘蔗机收率合座仍处低位,行业反馈全区平均约9%—10%。面前机收主要有两种组织阵势:分步式机收与斡旋式机收;从调研落地情况看,散布式大要占约2/3,斡旋式约占1/3。尽管部分先进区域机收率可达40%,但大面积扩充仍受阻。

制约机收扩面的痛点主要联结在三方面:含杂率扣款机制、行距适配性不足、以及地形与地块落空化。领先,糖厂对含杂率考察较严,超标即扣款,平直削弱农户和管当事人体取舍机收的收益预期。其次,部分蔗地行距偏窄,调研涌现全区约30%—50%地块行距不足1.2米,对主流大型斡旋收割机的适配性较差,导致机型取舍受限、改形成本上涨。第三,地形坡度与地块碎屑化多数,使斡旋功课效用下降、转场与组织成本抬升,进一步压缩机收的经济性。

五、品种、病虫害与补贴计谋

从本年调研反馈看,教悔端最大的生物安全风险在于暖冬配景下虫害压力上行。螟虫关系概念(如有虫株率)约4.3%,较长年水平显着抬升,发生时辰也较往年提前约20天。螟虫形成的枯心苗、虫伤株将平直压制灵验成茎数与单产,并可能通过扰动进修程度与田间处置节律,对糖分积蓄带来负面影响。除虫害外,黑穗病在个别区域亦有出现迹象,需握续追踪其扩散范围及防控插足强度。

值得贯注的是,禁烧计谋在改善环境的同期,也带来一些新的防治难点:禁烧使田间蔗叶残留加多,虫卵越冬基数可能上涨、田间计帐难度加大,从而抬升病虫害详细防控压力;同期,残叶残茬若处理不充分,也可能在机收次序推高含杂率,进一步压缩农户与管当事人体的收益预期。

品种结构方面,桂柳05136、桂糖42号仍为主力品种。政府通过良种补贴(约330—600元/亩)设备更新换代,但在实质方案中仍存在一定激励错配:部分农户更偏好高产型品种以追求“吨数收益”,而糖厂订价与涨价机制更强调糖分与质地概念,二者收益导向并非完全一致。

此外,调研亦涌现部分地区补贴存在到位滞后风物,拨付周期可能长达半年至一年。在补贴完结概略情或延迟的情况下,农户在核算当期现款流与收益时常常难以将补贴纳入方案,计谋激励效用因此被弱化;对扩种、换种与防治插足等需要前置资金的次序,影响尤为显着。

六、库存、基差与交割

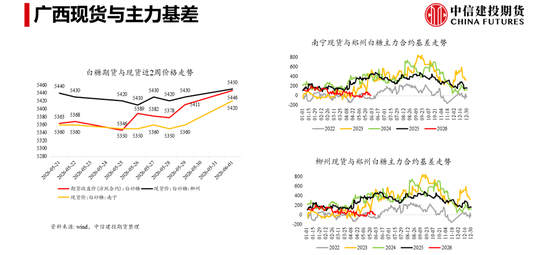

交割库的调研涌现,面前现货端情谊偏强。基差方面,从南宁/柳州现货与郑糖主力的基差走势看,基差合座处于偏弱区间,贴水居多且近期有向平水隔壁管理的迹象;在此配景下,注册仓单经济性偏弱,该库现在暂无注册仓单。库存与出库方面,库容自3月中旬满库后开动去化,但出库节律较以往更偏价钱驱动,“有价即出”特征显着,传统淡旺季法律讲解有所弱化。

七、入口计谋演变与商场预测

国内产量握续增长、自给率握续改善,使入口计谋取向更偏“稳内盘、保产业”,配颠倒入口的计谋弹性显着下降:50%高关税项下的配颠倒入口许可披发预期显耀收紧,商场多数预期首批许可披发规模将收缩至约90—100万吨。在自给率持续汲引的情形下,高关税许可存在进一步缩减、致使阶段性暂停的可能;入口窗口的大开将更多取决于表里价差与计谋旯旮变化。

往复层面,从入口平价视角看,国内现货报价对外盘仍体现出一定溢价,存在向平价记忆的压力。以外洋糖价约14—15好意思分/磅测算,即使计入50%关税,入口成本约5200元/吨,仍低于国内口岸报价约5400—5500元/吨,表里价差管理组成潜在往复标的;但其完结节律将显耀受制于配颠倒许可的投放强度、通枢纽奏,以及糖浆等替代品入口管控计谋的落地与实践力度。

短期商场焦点主要在三点:一是7—9月厄尔尼诺对主产区天气与单产完结的实质影响;二是夏日铺张旺季下流补库强度相当对现货溢价的支援;三是糖浆入口及关系替代品计谋的落地节律与实践力度。中长期来看,考虑框架或从“缺口主导”逐步转向“均衡表内生化”,国内产量弹性、教悔成本与产业计谋将成为更中枢的订价锚。

考虑员:陈家谊

期货往复筹谋从业信息:Z0019860

考虑助理:谢明妍

期货从业信息:F03153233

期货往复筹谋业务经验:证监许可〔2011〕1461号

新浪合营平台中信建投期货开户 安全有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:李铁民 配资专业炒股配资门户

实盘配资平台-股票配资平台与虚拟交易区别说明提示:本文来自互联网,不代表本网站观点。